Penulis: Diva A. Ramadanty

Sumber daya manusia sangat penting bagi kelangsungan kegiatan bisnis dan usaha suatu entitas ekonomi. Untuk setiap pekerjaan, jasa maupun aktivitas ekonomi lainnya yang dilakukan sumber daya manusia, yaitu karyawan atau pegawai, akan mendapatkan imbalan dalam bentuk penghasilan seperti gaji, upah, tunjangan dan kompensasi lainnya.

Karyawan atau pegawai sendiri merupakan orang pribadi yang melakukan pekerjaan atau kegiatan tertentu berdasarkan perjanjian atau kesepakatan secara tertulis maupun tidak tertulis yang mendapatkan imbalan penghasilan atas pekerjaan atau kegiatan tersebut.

Penghasilan yang didapatkan karyawan berdasarkan pasal 4 ayat (2) Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan merupakan objek pajak. Pajak yang dikenakan atas penghasilan karyawan tersebut salah satunya adalah PPh 21.

Pengertian PPh 21

PPh Pasal 21 menurut Pasal 1 PMK No.252/PMK.03/2008 merupakan:

Pajak atas penghasilan yang diterima oleh orang pribadi dalam negeri berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan.

Objek Pajak

Penghasilan yang menjadi Objek pajak PPh 21 adalah:

- Penghasilan yang diterima atau diperoleh Pegawai tetap

- Penghasilan pensiun

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan pensiun yang diterima sekaligus

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas

- Imbalan kepada bukan pegawai

- Imbalan kepada peserta kegiatan.

Tarif Pajak

Terdapat perubahan tarif progresif pajak penghasilan orang pribadi, termasuk untuk pegawai atau karyawan, semenjak berlakunya Undang-Undang No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Berikut ini tarif progresif terbarunya:

- 5% untuk penghasilan sampai dengan Rp60.000.0000

- 15% untuk penghasilan Rp 60.000.000 - Rp 250.000.000

- 25% untuk penghasilan Rp 250.000.000 - Rp 500.000.000

- 30% untuk penghasilan Rp 500.0000.0000 - Rp 5.000.000.000

- 35% untuk penghasilan di atas Rp 5.000.000.000

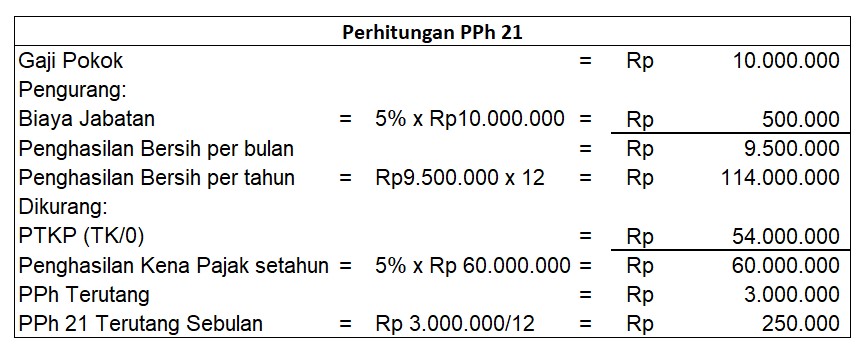

Contoh Perhitungan Sederhana

Reza merupakan karyawan tetap di PT.XYZ dengan gaji Rp10.000.000 sebulan, dengan status belum menikah dan tanpa tanggungan. Berikut ini perhitungan pajaknya:

Sumber:

Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan

PMK No.252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi

Undang-Undang No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan